|

> Куда вкладывают инженеры заработанные потом и кровью деньги? | |

Куда вкладывают инженеры заработанные потом и кровью деньги? |

||

|

|

||

| | Правила | Регистрация | Пользователи | Сообщения за день | | Поиск | | Справка по форуму | Файлообменник | |

|

|||||||

| Результаты опроса: Куда вы вкладываете излишки денег? | |||

| В трёхлитровую банку / под матрас |

|

25 | 20.83% |

| На депозит в банке |

|

26 | 21.67% |

| На текущий счёт с начислением % на остаток |

|

20 | 16.67% |

| В облигации федерального займа для населения (ОФЗ-н) |

|

1 | 0.83% |

| В драгоценные металлы (монеты/слитки, либо ОМС) |

|

2 | 1.67% |

| В недвижимость (покупка для сдачи в аренду) |

|

10 | 8.33% |

| В ПИФы (паевые инвестиционные фонды) |

|

2 | 1.67% |

| Отдаю в доверительное управление (ДУ) |

|

0 | 0% |

| Торгую валютой на форексе |

|

0 | 0% |

| На индивидуальный инвестиционный счёт (ИИС) |

|

6 | 5.00% |

| На брокерский счёт у иностранного брокера |

|

0 | 0% |

| В майнинг крипты)) |

|

1 | 0.83% |

| В бинарные опционы |

|

0 | 0% |

| В кэшбери и прочие МММ |

|

0 | 0% |

| В гречку и тушёнку |

|

9 | 7.50% |

| В собственный/семейный бизнес |

|

6 | 5.00% |

| У меня не остаётся свободных денег, живу от зарплаты до зарплаты |

|

51 | 42.50% |

| Опрос с выбором нескольких вариантов ответа. Голосовавшие: 120. Вы ещё не голосовали в этом опросе | |||

|

| Поиск в этой теме |

|

|||||

|

Регистрация: 29.12.2013

Сообщений: 1,215

|

Цитата:

Понятное дело, все вокруг железные человеки с натренерованой волей и запросто могут перестроить свой уровень жизни.. Цитата:

К слову, максимум что может сделать банк в рамках договора -- потребовать немедленного исполнения обязательств (т.е. отнести ему весь остаток долга в течение месяца). Если брать в долг немного это реально найти по родственникам/знакомым в рамках форс-мажора. /только если этого не сделано банк имеет право продавать жильё/ Цитата:

Кроме того, 540 хата заработала за 2.5 года, а не 3.5, первый год я в ней жил сам. Ну, в целом, то на то и выходит. Да и наверное и должно выходить, иначе сами банки бы промышляли этим бизнесом. Недвижимость всегда была низкодоходным но и низкорисковым активом. Главный плюс у вас на руках не рубли (тем более не у вас, а в банке, что уже обсуждалось на первых страницах) а хата -- с этим гораздо проще жить. Говорю за себя. ----- добавлено через ~9 мин. ----- Совсем забыл. Цитата:

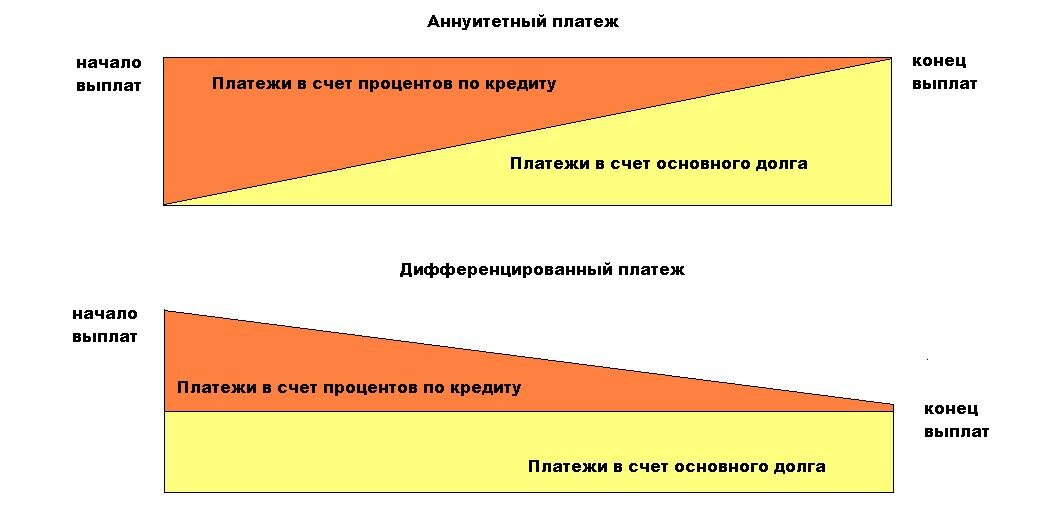

Размеры платежей при этом и их вид абсолютно не важны, если вы собираетесь нарушать график (переплаты это в любом случае нарушение графика, предусмотренное договором) А если вы можете нарушить график переплатами вы можете выбрать аннуитентные платежи и каждый месяц переплачивать так, чтобы в конечном итоге он по факту был бы дифференцированным. Последний раз редактировалось SkyFly, 15.05.2019 в 17:02. |

||||

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Цитата:

Аннуитетный платёж - гасить досрочно не интересно, потому что по графику ты сначала проценты банку отдаёшь, а тело кредита - после. Дифференцированный платёж - каждый твой платёж на сумму, превышающую размер ежемесячного платежа, уменьшает тело кредита и сумму процентов на него, т.е. снижается сумма последующих платежей.  Цитата:

Неужели быть обязанным чужому дяде из банка проще, чем близким людям? Магомед не с проста говорил Цитата:

|

|||

|

|

|

||||

|

Регистрация: 29.12.2013

Сообщений: 1,215

|

Цитата:

Во-первых, оба графика должны быть нелинейными (раньше в сбере вырисовывались наглядные графики, потом они их убрали, видимо невыгодно стало народ просвещать). Во-вторых эти графики представлены без нарушений, т.е. без переплат и на весь срок. Еще раз общее правило для всех кредитов ипотек и прочих займов под процент: Вы берете в долг сумму Х у банка под процент годовых, равный К. Каждый день ваш долг увеличивается на Z=1/365*Х*К Каждый месяц новое тело кредита равное (Х+30Z) уменьшается на ежемесячный платеж, который вам назначил банк. В случае дифференцированного платежа этот платеж будет разным каждый месяц и будет уменьшаться со временем, в случае с аннуитентным -- он будет фиксированным каждый месяц. НО в любом случае, любая переплата идет в погашения именно основного долга и не может идти в счет погашения БУДУЩИХ процентов. К примеру: я взял в кредит 1 лям рублей на 50 лет(600 месяцев) под 10% годовых: http://calculator-credit.ru/calculator.php К концу срока я отдам банку 1 лям рублей и еще 4 ляма в качестве процентов. То есть по договору я должен буду банку отдать 5лямов. Смотрим график платежей. В первый месяц я заплачу 8391 рубль, причем 8333 рубля из них пойдут на обслуживание долга (т.е. на проценты, которые набежали за месяц) и 57 рублей пойдут на уменьшение тела кредита, и останусь я должен банку 999943 рубля. Если в этот момент я получу наследство/найду/украду эти самые 999943 рубля, и внесу их в качестве переплаты, мой кредит будет полностью погашен и в итоге я отдам банку не 5 лямов а 1 лям 8 тыщ 333 рубля и потеряю на процентах 8333 за один месяц. Тоже самое с частичной переплатой. По графику видно что первые пару лет я уменьшаю основной долг на 57-70 рублей. Соответственно если я помимо обязательных 8391 рубля внесу еще 1000, то срок кредита уменьшится более чем на год (я окажусь по графику в точке соответствующей сентябрю 2020 года, остаток по кредиту будет равено 998 943 рубля) и весь предшествующий график можно будет отсечь и кредит я выплачу раньше на год всего за 1000 рублей. Либо полностью пересчитать весь график, оставив конечную дату неизменной, но сократив ежемесячный платеж (999 тыс рублей на 599 месяцев) =8383 рубля (ежемесяыный платеж стал меньше на 8 рублей). При помощи переплат вы можете построить любой удобный для вас график, с преферансом и дамами, потому как если вы собираетесь переплачивать, то в графике уже нет никакого смысла -- есть тупо % за обслуживание кредита в месяц, и само тело кредита. Аналогично с разницей по срокам. Если я беру кредит на 50 лет я плачу 8391 рубль, если хочу взять на 3 года то надо будет платить 32267 рублей. Если я возьму кредит на 50 лет, но буду вносить переплату каждый месяц (равную 32267-8391=23867р) то закрою 50-летний кредит ровно за 3 года. В связи с этим я для себя решил что кредит надо брать на максимальный срок, дабы было как можно меньше обязательных платежей, а платить по задуманному для себя графику, не теряя при этом вообще ничего. Цитата:

Магомед правильно говорит, если бы наше общество было более сплоченным, было бы выгоднее всем ее членам. Однако, я вот по себе сужу, есть огромная разница "меня выселяют из квартиры, помоги!" и "я тут решил купить квартиру, помоги". Да и потом должники могут быть тоже не самыми порядочными людьми. Одно дело платить банку, ведь не платить нельзя! Другое дело, родственникам. А, подождёт пока. Поеду на море съезжу, устал! И такое бывает сплошь и рядом. По этому помогать или просить только в случае форс-мажора. К сожалению. |

|||

|

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Цитата:

Цитата:

Надо наоборот: родным и близким помощь, содействие и возврат долгов - в первую очередь, а всяких там банкиров - через ... кидать при первой возможности  |

|||

|

|

|

||||

|

где-то в Москве не выходя из дома Регистрация: 23.07.2009

Орел

Сообщений: 4,018

|

Цитата:

рабская логика, они такую логику любят. И да лучше съездить на море, вложить в свое здоровье так сказать, чем выполнять амбиции какой то коммерческой конторы. Я вот задумываюсь как бы набрать побольше долгов в банках,МФО и т.п. и кинуть их , тоже можно сказать вложение рабская логика, они такую логику любят. И да лучше съездить на море, вложить в свое здоровье так сказать, чем выполнять амбиции какой то коммерческой конторы. Я вот задумываюсь как бы набрать побольше долгов в банках,МФО и т.п. и кинуть их , тоже можно сказать вложение

__________________

надейся на лучшее, а худшее само придет |

|||

|

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Цитата:

1. Всё имущество переписать на детей 2. В глухой деревне купить конуру, прописаться в ней, и никогда в ней не появляться 3. Набрать кредитов по максимуму и не платить Но при таком раскладе работать официально низя, карточек-счетов иметь низя, за бугор отдыхать судебные приставы не пустят. Поэтому, лучше бы делать это не с самим собой, а к примеру с тёщей |

|||

|

|

|

||||

|

Регистрация: 29.12.2013

Сообщений: 1,215

|

Цитата:

А когда дело касается роственника-друга-знакомого появляется соблазн сказать себе "а потом отдам!". Ведь с палкой над душой никто кроме совести не стоит. Ну так потихоньку потихоньку и возврат долгов затягивается, и оправдание себе любимому всегда можно найти. Классика же, "Хочешь поссориться с другом -- дай ему в долг". Причем тут рабская логика? Если ты подписал договор с банком, то есть неиллюзорные санкции за просрочку или невыполнение обязательств. Если ты договорился с родственниками/знакомыми, то максимум что тебе грозит за невыполнение обязательств и постоянные "завтраки" это вербальное порицание. Ну поорёт. Не и пусть себе орёт, зато я с шубой. |

|||

|

|

|

||||

|

где-то в Москве не выходя из дома Регистрация: 23.07.2009

Орел

Сообщений: 4,018

|

Цитата:

, а потом письмо счастья( 46 статья о невозможности взыскания) прилетает к банку и в принципе на этом все заканчивается

__________________

надейся на лучшее, а худшее само придет |

|||

|

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Цитата:

Чтобы самоорганизовать себя на выплату долгов семье - оформи покупаемую собственность в долёвку. На каждого, кто тебе дал в долг - по куску. Отдал долг - он тебе передал свой кусок собственности. Отдал другому долг - получил ещё кусок "пазла". И так пока не соберёшь обратно "разбитый горшок". А станешь тянуть с возвратом (или кредитору срочно его доля понадобится) - он её может продать. Другие собственники долей той-же недвижимости по закону имеют право преимущественной покупки. Т.е. продать левому покупателю он сможет свою долю только после того, как получит от всех вас отказы от покупки. Захотите выкупить - найдёте срочно средства, чтобы за его долю заплатить. |

|||

|

|

|

||||

|

Регистрация: 29.12.2013

Сообщений: 1,215

|

Оформишь, потом все равно решать будете между собой и тридцать раз успеете переругаться. Своя рубашка всегда ближе к телу.

Кроме того. Каждый копит свою свинью-копилку на свои цели, кто-то на свою хату, кто-то на отпуск, кто-то на авто.. Конкретно я считаю.. Ммм.. Неприличным просить уважаемых мной людей отменить свои планы ради меня любимого. Кроме того, если займ беспроцентный, а скорее всего так и будет, друг же, родственник! Этим людям еще наносится финансовый ущерб в виде "недополученной прибыли" в размере % по вкладу, так что тут с какой стороны не зайди, а этот вариант уместен только в случае форс-мажорных обстоятельств. |

|||

|

|

|

||||

|

Регистрация: 23.11.2006

California

Сообщений: 4,750

|

Тут где я живу купить жилье за ипотеку и сдавать его нужен приличный капитал. Если это отдельностоящий дом то сдавать его придется за высокую арендную плату и найти жильца не просто.

Особенно проблемно когда один жилец сьехал а другого ищешь. платишь из своего кармана приличные деньги. Если это квартира то как правило это кооператив, а там часто ограничения, например в моем только 20% жилья может сдаваться, а у нас 27% сдано. становись на очередь и жди. можешь всю жизнь ждать. Дальше за недвижимость берется налог. Я плачу за свой где то $8000 в год. Дальше есть месячные кооперативные взносы (вода, подстрижка травы-деревьев, обслуживание бассейна, страховка, ремонт и.т.д.) Плачу $420 в месяц. Все это надо отбивать. Где то выгодно где то нет. Опять же надо тратить время если хочешь не нанимать управляющую компанию а делать обслуживание самому (холодильник сломался у жильца или канализация засорилась и.т.д.) Про проценты, когда покупал брал самую доступную по месячным платежам ипотеку, которая из за цены дома (не давали один кредит) была разбита на 2 кредита, первый под 6.25% (основной процентов на 80% суммы), второй под 8.375%. Оба кредита без обязательного выплачивания тела, только проценты-соответственно минимальные текущие платежи. Поставил цель выплатить второй кредит, получилось через какое то время. Дальше стало возможно перефинансирование. Не знаю как в России, у нас просто. Пошел на интернет, тебе куча предложений на большом уважаемом сайте, выбираешь. переписываешься, звонить даже не приходится. занимает процесс дней 30-40, в конце на дом приходит нотариус, подписываешь бумаги и все. В банк идти не надо. Я перефинансировался несколько раз: 1. взял 30 летний кредит под 4.75% 2. через некоторое время появились предложения и я взял 30 летний под 4% 3. Решил что потяну 15 летний и взял его под 2.75% Конечно 15 летний по сравнению с 30 летним совсем другая песня. гораздо дешевле получается. Смотришь на первый платеж, а там банку только ~30% по процентам, остальное выплата тела, в 30 летнем все наоборот. И сразу приятней  Теперь думаю, стоит выплачивать больше или лучше вкладывать те же деньги на бирже пускай даже под средние 6%. |

|||

|

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Цитата:

Цитата:

Цитата:

Ну надо же чем-то компенсировать государству дешёвые для народа кредиты |

|||

|

|

|

||||

|

Регистрация: 23.11.2006

California

Сообщений: 4,750

|

Цитата:

Последний раз редактировалось PL, 16.05.2019 в 18:10. |

|||

|

|

|

||||

|

Строительство гидротехнических сооружений Регистрация: 01.08.2012

Москва

Сообщений: 8,669

|

Первая квартира, "украденная" у владельца при помощи электронной цифровой подписи...

https://realty.mail.ru/news/54211/je..._bez_kvartiry/ А вы боитесь деньги в банк класть Квартиру у мужика увели, а он только через полгода об этом узнал))))) |

|||

|

|

|

||||

|

Регистрация: 29.12.2013

Сообщений: 1,215

|

Цитата:

Я брал ипотеку под 13.5%, т.к. время было нестабильное весьма. Через год примерно ЦБ ключевую ставку начал скидывать, соответственно и ставки по ипотеке поползли вниз. Не пришлось даже перекредитовываться, написал заявление в банк, типа прошу снизить ставку. На тот момент сбер выдавал кредиты под 10.7%. Конечно банк мог бы отказать, но мое заявление приняли и утвердили через 2 недели. % ставку изменили с 13.5 до 10.7 и платеж снизился на ощутимые 800 рублей (сколько был должен точно не помню). Банк не отказывает по той причине что перекредитоваться в каком нибудь ВТБ можно вообще без проблем, и так же уйти на те же 10.7 +-, по этому такие заявления принимаются банками, дабы удержать клиента. |

|||

|

|

|

||||

|

Регистрация: 23.11.2006

California

Сообщений: 4,750

|

Цитата:

я навскидку запросил кредит на $320000: список предложений очень длиный, не умещается Из за конкуренции шанс что твой текущий банк даст тебе самые лучшие условия минимален. В основном в списке посредники, которые потом этот выданный кредит продадут другому банку. Но условия процент/стоимость услуг у них лучше чем идти в крупный банк напрямую. Последний раз редактировалось PL, 17.05.2019 в 16:36. |

|||

|

|

|

||||

|

Проектировщик Регистрация: 01.08.2006

Челябинск

Сообщений: 2,157

|

Цитата:

__________________

Понятно только то, что ничего не понятно. |

|||

|

|

|

||||

|

Регистрация: 23.11.2006

California

Сообщений: 4,750

|

Так есть кредиты с фиксированным процентом а есть с плавающим.

|

|||

|

|

|

||||

|

где-то в Москве не выходя из дома Регистрация: 23.07.2009

Орел

Сообщений: 4,018

|

Цитата:

. Там все стабильно поэтому и проценты маленькие

__________________

надейся на лучшее, а худшее само придет |

|||

|

|

|

||||

|

Регистрация: 27.02.2015

Сообщений: 1,381

|

Цитата:

|

|||

|

|

|

|

|

|

Похожие темы

Похожие темы

|

||||

| Тема | Автор | Раздел | Ответов | Последнее сообщение |

| Способ обучения на второе высшее образование "ПГС" -куда лучше, как поступать и куда? | DenveRus37 | Профессии и трудовые отношения | 72 | 12.10.2022 19:28 |

| О чем мечтают инженеры? | Солидворкер | Разное | 252 | 20.12.2013 10:17 |

| Вопросы по сантехнике. куда ставятся муфты, что значит ВВ,ВН,НН и т.п. | Татьяна_Сальникова | Инженерные сети | 4 | 22.07.2013 07:25 |

| Куда сохраняются иконки? | Jonas | AutoCAD | 4 | 08.07.2013 13:29 |

| Куда направлен крутящий момент при натяжении каната при левой свивке | Tyhig | Машиностроение | 21 | 14.03.2013 18:23 |